企业家十大刑事法律风险系列文章

文/王亮亮,北京和昶律师事务所律师

财政部公开数据显示,2019年全国一般公共预算收入190382亿元,税收收入157992亿元,占比为83%,可见税收对于国家财政的重要意义。“除了死亡和税收之外,没有什么是确定的”。在税收收入中第一大税种是增值税,其贡献了税收的半壁江山。我国税收征管采用“以票控税”模式,发票不是简单的一张纸。增值税专用发票可以用来抵扣税款,具有“货币功能”,虚开增值税专用发票与“伪造货币”几无二致。

北京和昶律师事务所发布的《中国企业家法律风险报告(2019)》指出,虚开增值税专用发票罪是企业涉税高发罪名,大量企业家因税“失节”,锒铛入狱。本文将对相关规则进行总结,试图为您解答“谁能抵扣增值税?”“怎样开票会涉罪?”以及“什么情形不构成犯罪”等关键节点问题,希望能为企业提供一条明晰的涉税犯罪红线,让企业不再为“税”憔悴。

一、谁能抵扣增值税?

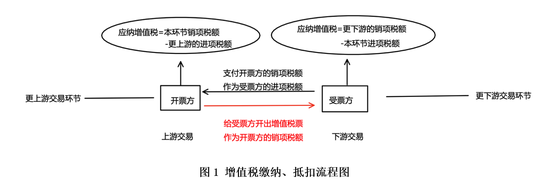

增值税是以商品和劳务在生产、流通过程中产生的增值额作为征税对象而征收的一种流转税。“生产、流通”说明不只一个环节,“流转”意味着有上下游企业,对“增值额”征税自然会形成增值税抵扣链条,进而实行税款抵扣制度。即开票方开具增值税专用发票,产生销项税额,受票方接受专用发票,产生进项税额,最终受票方可以据此抵扣税款(如图1)。

受票方只有在进项环节向开票方支付了相应税款,才可以成为增值税的合格主体,方才享有在销项中抵扣的权利。换言之,只有在真实交易环节缴纳了增值税,同时符合抵扣税款的规定情形,此时受票方才有向国家税务机关申请抵扣税款的权利。因此,同时满足如下两个关键条件方可向国家申报抵扣税款:

第一,受票方在上游交易环节(开票方)缴纳了增值税,也就是说国家从该交易环节的增值部分收到了增值税。

第二,受票方依照税法规定享有抵扣税款的权利。

这就意味着,缴纳税款是抵扣税款的前提,如果存在“没有缴纳进项税额却想着抵扣销项税额”的想法,距离犯罪也就“一步之遥”了。

二、怎样开票会涉罪?

1994年分税制改革后,增值税专用发票制度初步实行,当时手工开票,缺乏监管,违法成本极低,随即出现虚开发票的“狂潮”。不法分子利用增值税专用发票抵扣税款的功能,伪造、虚开增值税专用发票,进行偷税、抵扣税款活动,不仅扰乱了正常的发票管理秩序,更是造成国家税款的巨大损失。

为了应对新情况,全国人大常委会于1995年10月30日通过《关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》,首次将虚开增值税专用发票的行为规定为犯罪,并设置了最高可判处死刑的法定刑(《刑法修正案(八)》废除该罪死刑,但刑罚依旧严厉)。1997年《刑法》在205条明确规定了虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪。

在随后很长一段时间,凡是虚开增值税专用发票的,就构成犯罪。当时最高法院明确批复:“虚开增值税专用发票,不论有无骗税或偷税故意、是否造成国家税收的实际损失,构成犯罪的,均应依照刑法定罪处罚。”

但随着税收征管体系逐步健全,以电子发票制度、“金税”工程为代表的税控系统普遍实施,专用发票的开票与流转基本实现了电子化认证、信息化监管。不以骗取税款为目的的“虚开”专用发票行为,如果不加区分的定罪,便与刑法目的与法治原则格格不入。

最高人民法院2001年在《“湖北汽车商场虚开增值税专用发票案”与“泉州市松苑锦涤实业有限公司等虚开增值税专用发票案”的答复》([2001]刑他字第36号)中指出:“主观上不具有偷骗税款的目的,客观上亦未实际造成国家税收损失的虚开行为,不构成犯罪。”其后的十几年间,最高法院通过“典型案例”、“征求意见复函”等形式,反复重申了这一观点,明确了构成虚开增值税专用发票罪需同时满足如下两个条件:

第一,客观上具有造成国家增值税款损失的危险

第二,主观上具有偷逃增值税款的目的

也就是说,如果虚开增值税专用发票不以偷逃税款为目的,未造成国家税款损失的,不构成虚开增值税专用发票罪。如果将虚开的发票用于其他犯罪,另当别论。

三、不构成虚开增值税专用发票罪的几种情形

在实践中,除了“怎么做”就会涉罪的问题,还有“怎么区分”罪与非罪的问题。有些常见的行为,与“虚开”的行为行近神似,但实际上并不构成此罪,对这些行为与情形的理解与把握可能更是企业家们所关注的。

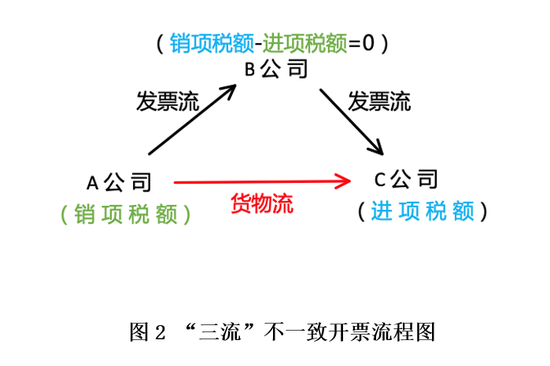

(一)货物流与发票流不一致,但实际足额缴纳增值税款

在实际交易中“三流一致”(货物流、发票流、现金流)很难实现,三流一致只是形式要求,刑法强调交易的实质内容,如果实质上的“三流”真实且在各环节已经足额缴纳增值税,则不构成犯罪。假设有A、B、C 三家公司(如图2),货物的交易流转为A、C两家公司,B未参与实际交易。但在开票过程中,A出于各种原因,以A公司开出增值税专用发票给B公司,B公司再开出对应的增值税专用发票给C公司的方式开票。

B公司作为A、C公司的中介和通道,对于B公司而言,在这次开票过程中,其进项税额和销项税额相等,客观上不可能造成税款损失,主观上也没有偷逃税款的目的,虽然货物流与发票流不一致,但并未造成税款损失,故而不构成犯罪。

(二)不存在抵扣可能的虚开

实践中,有些企业的确存在“虚开”的行为,但背后有一个共同的特点――“不存在抵扣税款的现实可能性”。这种“虚开行为”的目的,要么是为了达到上市融资的目的,伪造业绩;要么为了包装硬实力,提高企业在商业活动中的筹码。总之,有虚开的行为,却没有抵税的目的与可能。